Дорожная карта: как работает инвестфонд “Личный Банк”

Всё больше людей и потенциальных инвесторов интересуются инвестиционным фондом «Личный банк». И это не удивительно, ведь те кто разобрался, поняли что это великолепная возможность приумножить свой капитал. Грамотный инвестор который желает получить хорошую прибыль, понимает, что важен не промежуточный кратковременный результат, а важен конечный результат на более длинной дистанции, минимум в 1 год и более. Именно на таком расстоянии делаются большие деньги...

Инвестиционный фонд “Личный Банк” опубликовали свою дорожную карту

Также публикую её для посетителей своего сайта, возможно она будет интересна будущим инвесторам инвест фонда «Личный банк». Лично мне как для активного инвестора она оказалась очень интересной и понятной. Вот собственно ниже само обращение к будущим и настоящим инвесторам фонда с подробным объяснением стратегии фонда:

Уважаемые клиенты!

Представляем вам дорожную карту Инвестиционного фонда «Личный банк», с которой необходимо ознакомиться прежде, чем стать нашим инвестором. Это позволит вам лучше понимать принципы работы фонда и нашего взаимодействия в ходе сотрудничества.

Инвестировав в наш фонд, инвестор понимает и принимает не только возможную будущую прибыль, но и возможный будущий риск.

Возможная будущая прибыль — это определенный процент прибыли, который инвестор надеется получить за определенное время. Например: 300% прибыли за год. Возможность получения прибыли в будущем определяется инвестором по доходу нашего инвестиционного фонда в прошлом.

Возможный будущий риск — это определенный процент временного убытка (временной просадки), который инвестор может получить за определенное время. Например: 50% временная потеря депозита в течении месяца, после чего инвестор рассчитывает, что инвестиционный фонд войдет в фазу роста, и компенсирует временные убытки и пойдет в направлении ожидаемой вероятной прибыли. Возможность получения временного убытка (просадки) в будущем определяется инвестором по максимальной временной просадке нашего инвестиционного фонда в прошлом.

Средняя ориентировочная доходность нашего инвестиционного фонда 400% прибыли в год. Максимальная расчетная временная просадка нашего инвестиционного фонда равна 50%.

Важно понимать, что 400% прибыли в год — это среднее значение. В будущем, инвестор может получить как значительно больший, так и значительно меньший процент прибыли. Временная максимальная просадка в 50% является расчетной, и была получена на исторических котировках 1 раз за последние 18 лет в 2010 году.

На реальной торговой истории нашего фонда мы не получали такого значения. В будущем мы можем получить значение временной просадки как равное 50%, так и больше, чем 50% — что определяется возможным рыночным (системным) риском. Максимальная просадка нашего инвестиционного фонда, которую мы уже получали на реальной торговле и успешно выходили из нее равна 30%.

Мы предполагаем, что торговая система нашего инвестиционного фонда с высокой вероятностью сможет выйти из просадки и в 50% и более в будущем.

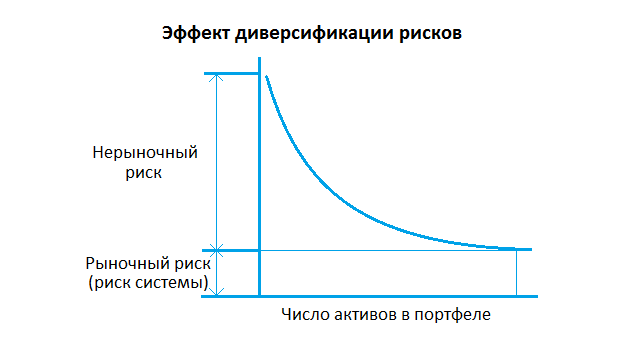

Мы ежедневно делаем все возможное на текущий момент, чтобы постоянно снижать рыночный и нерыночный риски через диверсификацию и улучшение стабильности и прибыльности нашей торговой системы.

Биржевая теория рисков для инвесторов нашего инвестиционного фонда “Личный Банк”

Рыночный риск — это риск внезапного и непредсказуемого поведения рынка, которое отрицательно сказывается на прибыли торговой системы.

Он связан с изменением конъюнктуры рынка, мировыми внезапными событиями, например — стихийное бедствие, война, революция, смена режима, негативные решения одной страны по отношению к другой стране или странам и т.д. Это риск самой мировой экономической и политической системы.

Рыночный риск — невозможно исключить полностью. Инвестиции — это всегда 100% принятие рыночного (системного) риска. Принятие рисков нестабильности мира.

Не рыночный риск — это риск, который можно диверсифицировать, а также уменьшить за счет улучшений торговой стратегии. Этот риск связан с особенностями конкретной торгуемой валютной пары, а не с состоянием рынка в целом. Например, правительство Австралии резко принимает неожиданные действия по изменению своей экономики, что приводит к резкому и не прогнозируемому извне — падению стоимости австралийского доллара. Данный риск можно и нужно диверсифицировать и свести практически к нулю, постоянно улучшая торговую стратегию и ее прибыльность.

Что мы сделали и будем делать, чтобы снизить воздействие не рыночного и рыночного (системного) рисков до возможного минимума

Мероприятия по снижению не рыночного риска.

- Диверсификация портфеля. Наш портфель состоит из нескольких валютных пар и их количество со временем будет увеличиваться до 12-15.

- Совершенствование текущей торговой системы. Каждого из ее элементов. С целью увеличения прибыльности и стабильности ее работы.

- Мы проводим постоянные исследования по разработке принципиально новых торговых систем. У нас появляются внутри нашего торгового робота новые торговые стратегии, которые работают на других участках графика, чем все остальные наши стратегии. Что позволяет получать эффект — системной диверсификации инвестиций. Это направление нашей работы уменьшает как рыночный, так и нерыночный риск.

Мероприятия по снижению рыночного (системного) риска.

- Риск на сделку определен исходя из максимальной просадки за 18 лет. Мы протестировали наш торговый робот на исторических котировках с 2000 года — за 18 лет и подобрали такие риски на 1 сделку, что получили на истории максимальную просадку по всему портфелю = 50%. На истории это было 1 раз за 18 лет. Мы считаем, что просадка, которая была один раз на исторических данных почти за 20 лет — достаточно весомый фактор, чтобы отталкиваться от нее в определении размера риска на 1 сделку.

- Обязательное наличие ордеров стоп — лосс. В нашей торговой системе используется обязательный ордер стоп — лосс, который ограничивает потенциальный убыток от форс — мажорных рыночных факторов. Размер стоп — лосса равен 35%. Это означает, что если в мире что-то пойдет не так и мы получим реализацию рыночного (системного) риска, то мы не потеряем все средства, а только 35% от них. И продолжим свою работу в условиях уже пройденного рыночного риска.

- Быстрое закрытие убыточных позиций. В нашей торговой системе используется быстрое закрытие открытых убыточных позиций не дожидаясь стоп — лосса. Таким образом полный убыток в 35% наша торговая система получает в среднем 1 раз в 2-3 года. Все остальные убыточные сделки закрываются при временном убытке 3-5-15-20%. Что позволяет уменьшить влияние рыночного риска.

- Мы проводим постоянные исследования по разработке принципиально новых торговых систем. У нас появляются внутри нашего торгового робота новые торговые стратегии, которые работают на других участках графика, чем все остальные наши стратегии. Что позволяет получать эффект — системной диверсификации инвестиций. Это направление нашей работы уменьшает как рыночный, так и нерыночный риск.

Что мы будем делать, если не рыночный и / или рыночный (системный) риск приведет к более глубоким временным просадкам, чем расчетная просадка в 50%.

Не останавливая торговлю активами нашего фонда, параллельно и максимально быстро:

- Проанализируем этот прецедент и определим причины такой ситуации и доведем результаты этих исследований до инвесторов (на нашем блоге и в публичных чатах для инвесторов).

- Проведем исследование, какие дополнительные правила можно включить в нашу торговую систему и управлением капиталом, чтобы защититься от аналогичных ситуаций в будущем и в то же время не потерять все остальные преимущества нашего торгового алгоритма. И также доведем результаты этих исследований до инвесторов.

- Изменим наш торговый алгоритм в соответствии с проведенными исследованиями, протестируем его за последние 18 лет на реальных исторических котировках и доведем результаты этого тестирования до инвесторов.

- Продолжим управление нашими собственными средствами и средствами инвесторов по улучшенному алгоритму.

- Продолжим ежедневную работу по снижению влияния нерыночного и рыночного (системного) рисков.

С уважением,

создатель и руководитель

Инвестиционного Фонда “Личный Банк”,

Поддержите наш проект, нажмите на кнопку "палец вверх" слева в нижнем углу. Спасибо : )

Присоединяйтесь к нам